1. 어린이보험은 신생아와 산모를 위한 보험

어린이보험은 아이가 엄마의 뱃속에 있을 때도 가입이 가능한 보험입니다. 보험사마다 차이는 있지만 보통 임신한 것을 안 날로부터 22주 안으로 가입하면 태아와 관련된 특약도 가입할 수 있습니다. 22주가 지난 뒤에도 어린이보험은 가입할 수 있지만 특약 가입은 불가합니다.

하지만 태아 시기에 가입했다고 해서 바로 보장받는 것이 아니며, 보험 명칭이 ‘어린이보험’인 만큼 태어나서 신생아가 되어야 보장받을 수 있습니다. 그리고 첫 아이를 출산하는 산모의 평균연령이 20대를 넘어섰으며 늦게 출산하는 만큼 출산과 관련된 위험이 증가했기 때문에 산모 보장이 강화된 어린이보험 상품도 출시되고 있습니다.

어린이보험의 신생아 보장

이 중 하나라도 이상이 발견될 경우 치료비나 입원비, 수술비 및 통원비 보장

- 체중이 기준보다 가벼운 신생아에 대한 보장

- 선천 기형이나 염색체 이상에 대한 보장

- 분만 합병증 혹은 출생전후기에 이상이 발견된 신생아에 대한 보장

산모보장

- 엄마와 태아의 사망 보장

- 임신·출산에 관련된 수술 및 입원에 대한 보장

단, 분만으로 인한 수술과 입원은 보장에서 제외

2. 어린이보험은 종합보험

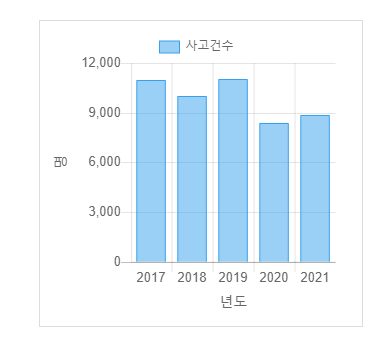

어린이는 활동량이 많지만 면역력과 주위를 살펴보는 능력이 떨어지기 때문에 쉽게 아프고 사고에 노출되는 경우가 많습니다. 도로교통공단 자료에 의하면 어린이 교통사고는 1년에 만 건 이상 발생했다고 합니다.

이것이 어린이보험이 모든 보험 중에서도 보장 범위가 가장 넓고 종합보험이라고 볼 수 있는 이유입니다.

어린이보험은 주계약 또는 의무적으로 가입하는 특약만으로도 암, 중대질병, 재해, 어린이질환 입원·수술, 골절 등을 보장합니다. 여기에 더해서 선택 특약을 추가할 경우 수술, 입원, 치아 등에 대한 보장도 준비할 수 있습니다.

3. 어린이보험은 어른이 되어서도 보장

어린이보험은 명칭처럼 성인이 되기 전까지만 보장받는 보험이 아니라 성인이 되어서도 보장이 가능한 보험입니다.

즉, 가입 대상이 어린이(0세 ~ 만 15세)일 뿐이지 보장은 어른도 받을 수 있습니다. 어린이보험의 만기는 일반적으로 20 ~ 30세 내외인데 100세 만기 어린이보험 상품도 판매 중인 보험사도 있습니다.

만기가 길어질수록 보험료도 상승하게 됩니다. 아이가 평생 건강하길 바라며 만기를 길게 설정하고 싶어하는 부모들의 마음은 이해되지만 어린이보험의 만기는 아이가 경제적으로 독립 가능한 시기까지로 설정하는 것이 좋다고 합니다. 하지만 만약 100세 만기로 설정하고 싶은 분이 있다면 저해지환급형으로 가입하는 것도 생각해볼 만합니다.

저해지환급형은 보험료 납입 기간 안에 해지 시 표준형 해지환급금보다 적은 금액을 환급 받지만 그만큼 보험료가 저렴합니다.

4. 어린이보험은 암보험

대부분의 어린이보험에서는 암에 대한 보장을 중요하게 여깁니다.

국내에서는 해마다 약 1,200~1,500명의 어린이·청소년이 소아암 진단을 받고 있기 때문인데, 소아암의 발생빈도는 인구 10만 명당 약 13~14명으로, 전체 암 환자의 약 1%를 차지합니다. 국내 소아암 발병 연령을 보면 특히 5세 미만에서 발병률이 높다고 하며 환경적인 요인보다는 유전적인 요인이 더 크게 작용한다고 합니다.

그리고 소아암의 총진료비가 해마다 늘어가고 있어 금전적으로 부담을 덜기 위해서라도 어린이보험에 가입하는 것이 좋습니다.

어린이보험은 일반적으로 1구좌당 보험가입금액 5천만원 기준으로 일반암에 대해서 5천만원까지 보장합니다. 여기에 특약을 더해서 고액암 보장을 추가할 경우 백혈병과 같이 고액의 치료비가 필요한 암에 대비할 수도 있습니다.

목록

목록